Будущее полиграфии в России — итоги, стратегия и прогнозы

Полиграфическая отрасль России прожила несколько насыщенных лет: перестройка логистики, замена западных поставщиков азиатскими, рывок электронной коммерции

По данным AnalyticResearchGroup, в 2024 году объём рынка полиграфических работ достиг 714,44 млрд рублей — на 17 % больше, чем годом ранее. Для типографий, производителей этикетки и упаковочных предприятий главный вопрос — как надолго сохранятся эти темпы и где сосредоточены основные перспективы.

Рынок в цифрах: масштаб и структура подъёма

Статистика Росстата свидетельствует о системном ускорении отрасли. За январь — ноябрь 2024 года индекс полиграфической деятельности вырос на 9,6 % при общепромышленном росте 4,3 %. Объём производства превысил 432,9 млрд рублей. Михаил Кувшинов («НИССА Центрум») предупредил: три года аномально благоприятной конъюнктуры не будут длиться вечно, и готовить бизнес к замедлению нужно уже сейчас.

Аналитики ГидМаркет оценивают потенциал рынка в среднесрочной перспективе примерно в 1 трлн рублей. По оценке 6Wresearch, CAGR в период 2025–2031 годов составит около 4,9 %.

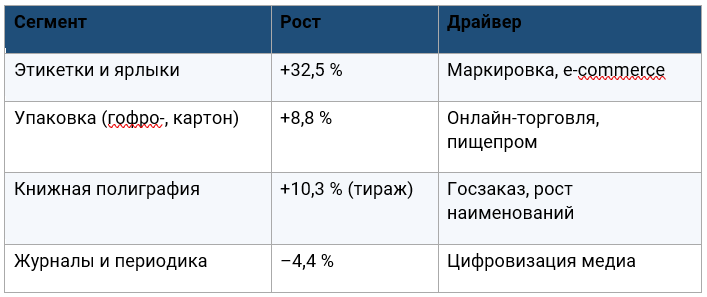

Динамика ключевых направлений полиграфического рынка за 2024 год:

Источники: TAdviser/Росстат

Упаковка и этикетка — главные локомотивы роста

Этикеточно-упаковочный сегмент стал безусловным лидером отрасли. По данным TAdviser, производство ярлыков и этикеток в 2024 году выросло на 36 %, достигнув 74,4 млрд штук. Электронная торговля формирует устойчивый спрос: маркетплейсы и прямые онлайн-продажи требуют брендированную упаковку, вкладыши, стикеры. Алексей Кашицкий (ГК «Смарт-Т») выделил тренд на персонализированную тару и рост заказов малыми партиями.

Объём этикеточно-упаковочной продукции в стране уже превосходит совокупный объём издательской полиграфии. Упаковка — единственный сегмент, демонстрирующий стабильный рост даже в кризисные периоды.

Для типографий и производителей это означает приоритет инвестиций в гибридные конвейерные решения, совмещающие печать, облагораживание и высечку в одном проходе. Такие линии сокращают число приладок и ускоряют выполнение коротких тиражей.

Книжный сегмент: рост вопреки прогнозам

По итогам 2025 года продажи бумажных книг достигли 107–110 млрд рублей (+10–12 % в денежном выражении). Совокупный тираж составил 372,7 млн экземпляров. По данным Российской книжной палаты, зарегистрировано свыше 100 тыс. наименований. Среди ключевых структурных сдвигов:

-

Маркетплейсы доминируют. По данным «Эксмо-АСТ», 54 % экземпляров продаётся онлайн — каждая вторая бумажная книга в стране.

-

Средний чек растёт. Покупатели всё чаще выбирают издания с цветным обрезом, тканевым переплётом и лимитированным оформлением.

-

Доля российских авторов выросла — с 28 % в 2023 году до 46 % в первом полугодии 2025 года.

Для книжных типографий стратегический вывод — переход на короткие и средние тиражи. Участники круглого стола Publish сходятся во мнении: рулонные струйные ЦПМ с водными чернилами — оптимальное решение для заказов от 50 до 5 000 экземпляров.

Импортозамещение: смена географии, но не зависимости

По данным «ОктоПринт Сервис», в 2021 году 86 % расходных материалов для полиграфии поступало из Европы, а в 2024 году — уже 90 % из Азии. При этом офсетные краски, печатные пластины и резинотканевые полотна в России по-прежнему не производятся, и полноценным импортозамещением ситуацию назвать нельзя. Последствия для бизнеса:

- переориентация на китайские и индий�ские краски вместо европейских;

- укрепление позиций отечественных бумажных комбинатов («КАМА», «Илим»);

- рост импорта мелованных бумаг из Китая до 62 %;

- снижение ввоза лаков и полиграфической химии примерно на 20 % в год.

Типографии, выстроившие устойчивые цепочки с двумя-тремя азиатскими партнёрами и сформировавшие складской запас, чувствуют себя увереннее конкурентов с единственным каналом поставок.

Технологические тренды 2025–2026

Журнал Publish фиксирует рост инсталляций рулонного струйного оборудования. Водные чернила выигрывают по себестоимости и безопасности, что делает струйную технологию привлекательной и для книг, и для упаковки.

Второй значимый вектор — печать с переменными данными (Variable Data Printing). Интеграция QR-кодов, AR-элементов и NFC-меток превращает полиграфию в интерактивный канал коммуникации.

Третье направление — экологичность: спрос на биоразлагаемые материалы и бумагу из вторсырья формируют крупные заказчики из пищевой и косметической промышленности.

Прогнозы на 2026 год: стратегические приоритеты

Аналитики прогнозируют продолжение роста с поправкой на высокую ключевую ставку ЦБ. Стратегические ориентиры для участников рынка:

➔ Упаковка и этикетка — приоритетная зона инвестиций с фокусом на цифровые линии и гибридные конвейерные решения.

➔ Диверсификация поставщиков — несколько азиатских партнёров, страховые запасы на складе, мониторинг отечественных альтернатив.

➔ Персонализация и VDP — кастомизированные решения для рекламной и маркетинговой продукции.

➔ Автоматизация и кадровая политика — дефицит специалистов обостряется, инвестиции в обучение и автоматизацию дают долгосрочное преимущество.

Государственная поддержка в виде субсидий на модернизацию дополнительно стимулирует инвестиционную активность. По данным Printech, ожидается расширение доли отечественных брендов оборудования, в первую очередь в сегменте оперативной печати.

Заключение

Полиграфический рынок России подошёл к 2026 году в сильной форме: семисотмиллиардный рубеж пройден, упаковочный и этикеточный сегменты растут двузначными темпами, книжная отрасль подтвердила жизнеспособность бумажног�о формата. Уязвимость остаётся в зависимости от импортных расходных материалов и оборудования: полноценное замещение ограничено бумажным производством и отдельными нишами полиграфической химии.

Для предприятий B2B-сектора 2026 год — время точных инвестиций: цифровые технологии, гибкость тиражей и диверсификация поставщиков позволят закрепить конкурентные позиции при любом сценарии.